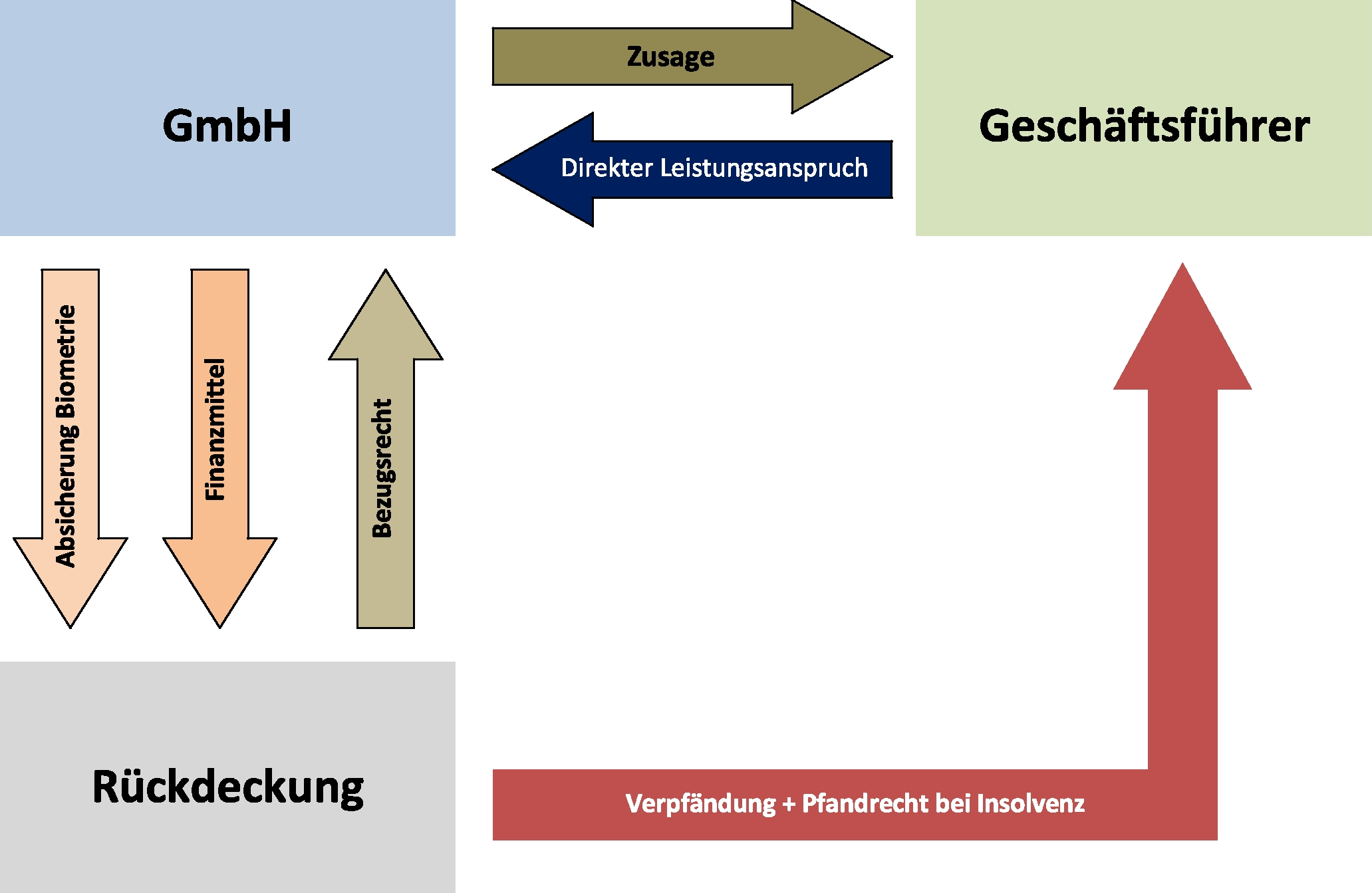

In den meisten deutschen GmbH’s besteht für die Altersversorgung der Gesellschafter/ Geschäftsführer

(GGF) eine Pensionszusage (PZ), also eine direkte Verpflichtung des Unternehmens gegenüber dem GGF

auf Zahlung einer Pension ab Eintritt des vereinbarten Rentenbeginns.

Viele PZ laufen in der Anwartschafts- und Auszahlungsphase nicht störungsfrei, Rückdeckungen sind

nicht vorhanden oder haben sich schlecht entwickelt; PZ verschlechtern die Bilanzen. Ständig neue

Auflagen zur steuerlichen Anerkennung von PZ sind selbst für Spezialisten kaum mehr zu überblicken.

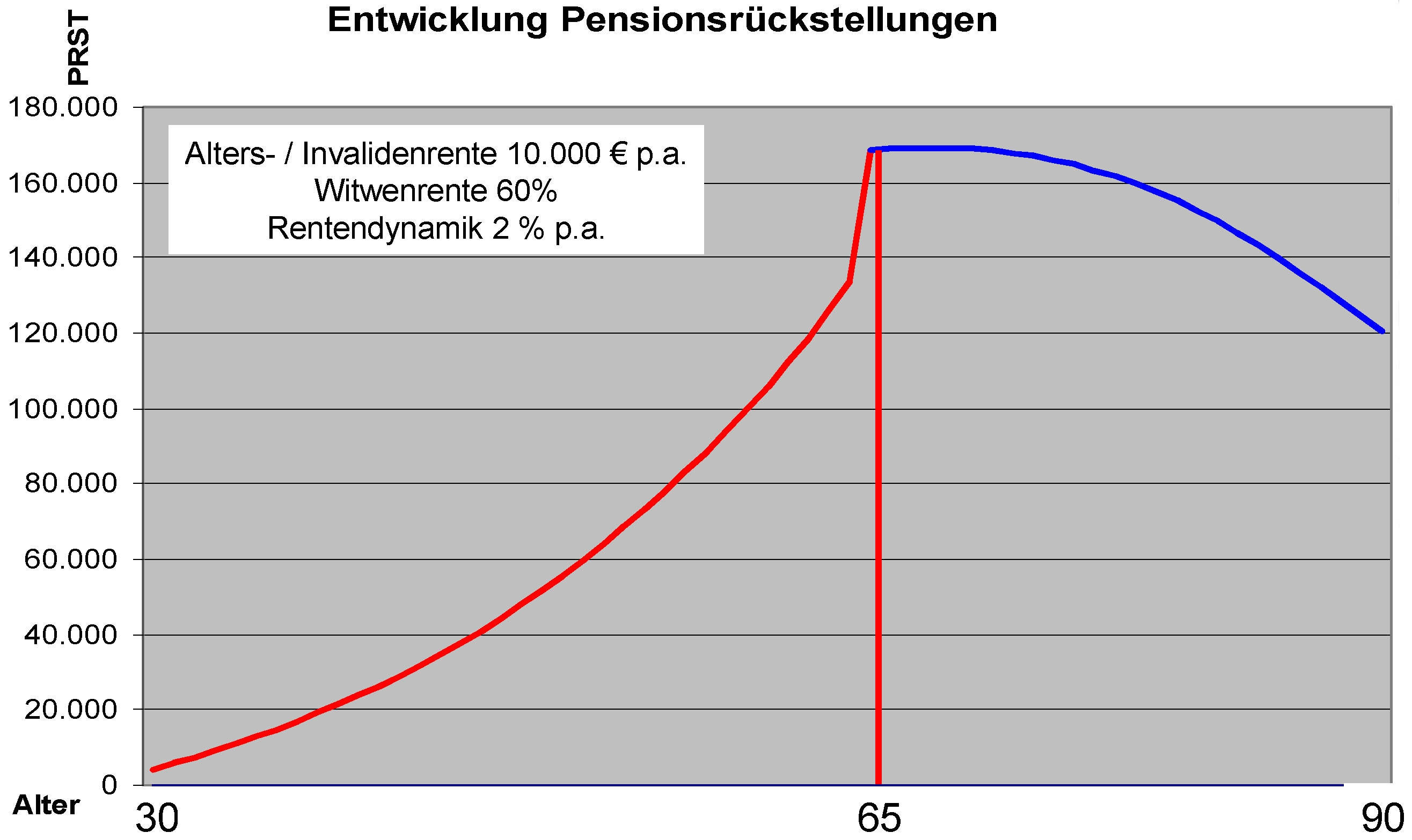

Schematische Darstellung der PZ

Für die Erfüllung der Verpflichtungen aus der Pensionszusage bildet das Unternehmen in der

Bilanz Pensionsrückstellungen (PRSt) – in der Steuerbilanz gem. § 6a EStG, in der Handelsbilanz

entsprechend den Regelungen des Bilanzrechtsmodernisierungsgesetzes (BilMoG).