Ablösung und Auslagerung von Pensionszusagen

Die Risiken aus der Pensionszusage (PZ) sind beherrschbar. Meist bietet sich die Ablösung und Auslagerung an. Dieser Lösungsweg wird vom Gesetzgeber ausdrücklich gewünscht und deshalb steuerlich gefördert.

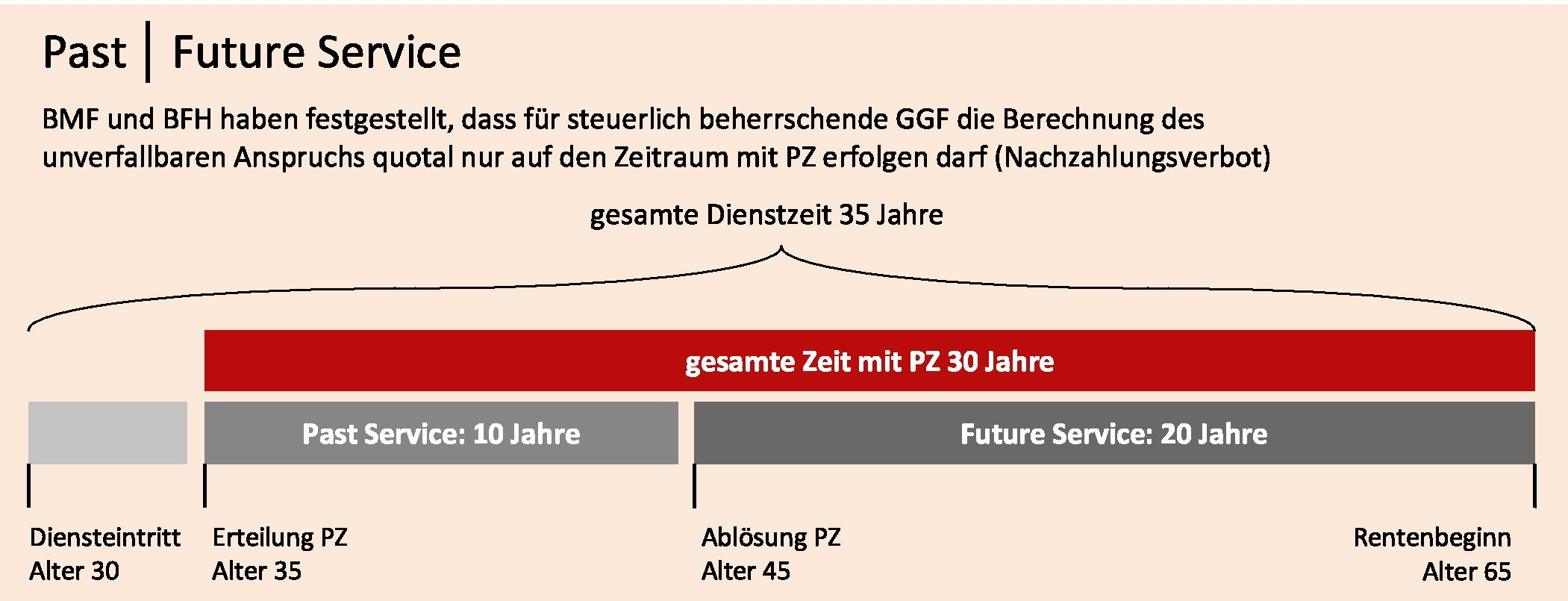

Bei der Ablösung gehen die versprochenen Leistungen aus der PZ nicht verloren sondern werden über andere Durchführungswege der betrieblichen Altersversorgung (bAV) erbracht. Für die Auslagerung wird die PZ in zwei Teile aufgegliedert (BMF-Schreiben vom 26.10.2006). Bereits erdiente Anwartschaften (Past Service – PS) werden von einem Pensionsfonds (PF) übernommen, künftig noch zu erdienende Anwartschaften (Future Service – FS) von einer Unterstützungskasse (U.Kasse).

Die Abkehr von der PZ bewirkt, dass weder in der Handelsbilanz noch in der Steuerbilanz Rückstellungen gebildet werden müssen. Ein erhöhter Ausweis von Pensionsverpflichtungen in der Handelsbilanz nach BilMoG unterbleibt.

Zur Übernahme der Pensionsverpflichtung fordert der PF eine Prämie, die dem tatsächlichen Verpflichtungsumfang entspricht und diesen nicht unterschätzt. Nicht immer verfügen Unternehmen zum Zeitpunkt der Auslagerung über ausreichende Vermögenswerte. In diesem Fall – oder auch zur Schaffung zusätzlicher Liquidität – bieten sich diverse Finanzierungsvarianten an, ohne Einsatz zusätzlicher Sicherheiten.