Das Bilanzrechtsmodernisierungsgesetz

„BilMoG“

Ab dem Wirtschaftsjahr 2010 sind bei Pensionszusagen (PZ) die neuen Bilanzierungsgrundsätze nach BilMoG zwingend anzuwenden.

Bewertungsvorschriften für die Handelsbilanz

§ 253 HGB – Bewertung von Pensionsrückstellungen

§ 246 HGB – Saldierungsgebot von Vermögen und Rückstellungen

§ 249 HGB – Auflösungsverbot von Rückstellungen

Art. 67 EGHGB – Verteilungsmöglichkeit auf 15 Jahre

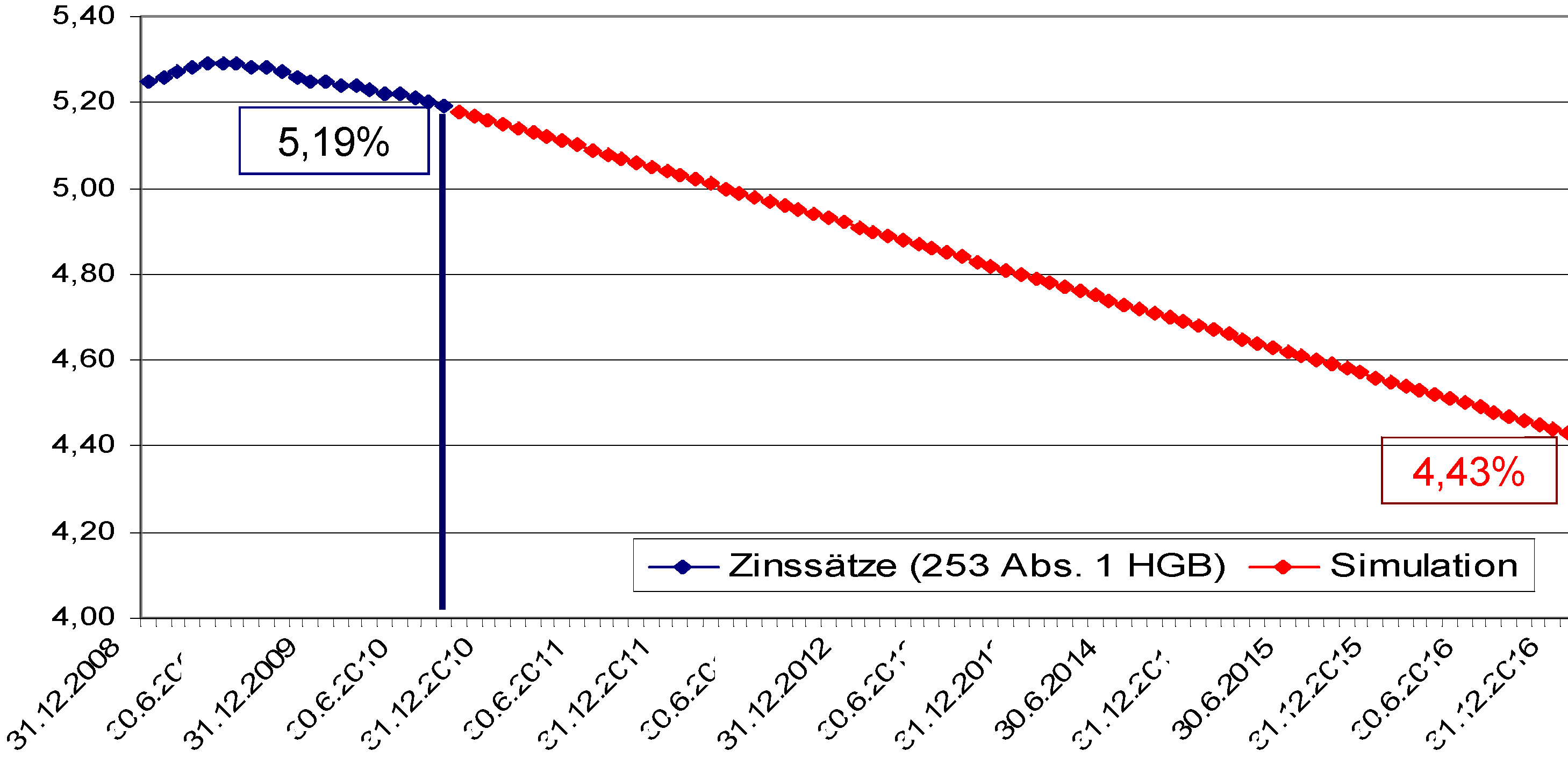

Für die Bewertung von Pensionsrückstellungen (PRSt) ist ein realitätsnaher Zinssatz zugrunde zu legen,

der per Rechtsverordnung (Rückstellungsabzinsungsverordnung – RückAbzinsV) monatlich von der

Deutschen Bundesbank veröffentlicht wird (Bewertungsgrundlage ist der durchschnittliche

Marktzinssatz für Restlaufzeiten von 15 Jahren, § 253 Abs. 2 HGB).

Ist-Entwicklung der Zinssätze und Simulation bis 12/ 2016

(§ 253 HGB Abs. 1) bei BilMoG