Problematik der Pensionszusage

• Die zu bildenden Pensionsrückstellungen (PRSt) nach § 6a EStG mit einer angenommenen

Verzinsung der Kapitalbildung von 6 % sind deutlich geringer als der tatsächliche wirtschaftliche

Aufwand für die Erfüllung der Pensionszusage (PZ), d. h. ein Teil der Pensionszahlungen des

Unternehmens an den Versorgungsberechtigten erfolgt aus versteuertem Gewinn. Mit anderen

Worten: Die Steuerbilanz weist einen zu hohen Gewinn aus.

• Das neue „BilMoG“ führt ab dem Wirtschaftsjahr 2010 in der Handelsbilanz zu einer Aufwertung

der auszuweisenden PRSt. Dadurch verschlechtern sich dauerhaft die Bilanzkennzahlen des

Unternehmens: Die Eigenkapital-Quote sinkt, der Verschuldungsgrad steigt.

• Auch das Betriebsergebnis wird belastet: Die mögliche Gewinnausschüttung verringert sich.

• Der Wert des Unternehmens wird durch die Verpflichtungen aus der PZ geschmälert.

PZ sind hochgradig unsichere, langfristige Verbindlichkeiten. Weder ein Käufer noch ein

familieninterner Nachfolger wollen damit belastet werden. Ein Verkauf ist – wenn überhaupt –

nur mit erheblichen Preisabschlägen möglich; eine Liquidation ist bei bestehender PZ gar nicht

möglich.

• Abfindung oder Verzicht sind inzwischen nur noch in sehr engen Grenzen möglich und immer

mit gravierenden steuerlichen/ wirtschaftlichen Nachteilen für das Unternehmen und den

Versorgungsberechtigten verbunden.

• Das neue Versorgungsausgleichsrecht bestimmt, dass jede bestehende PZ im Scheidungsfall

geteilt werden muss. Dies hat zur Folge, dass die GmbH nun zwei Versorgungsberechtigte hat,

zwei PRSt, getrennt nach Handels- und Steuerbilanz zu berechnen hat, die

Finanzierungsbelastung unsicherer wird und ggf. deutlich ansteigen kann (z. B. jüngere Ehefrau).

Soll das Unternehmen einmal liquidiert oder verkauft werden, müssen Verhandlungen mit dem

ehemaligen Partner über eine Lösung und Zustimmung geführt werden. Aktuarielle

Berechnungen und Abstimmungen mit dem Familiengericht anlässlich der Scheidung führen zu

erheblichen Kosten und Verwaltungsaufwand.

• Durch die zukünftig weiter fallenden BilMoG-Zinssätze erhöhen sich jedes Jahr die Zuführungen

zur PRSt. Bei unverändertem Fortbestehen der PZ ergibt sich jedes Jahr in der Handelsbilanz

eine zusätzliche buchmäßige Belastung für das Unternehmen.

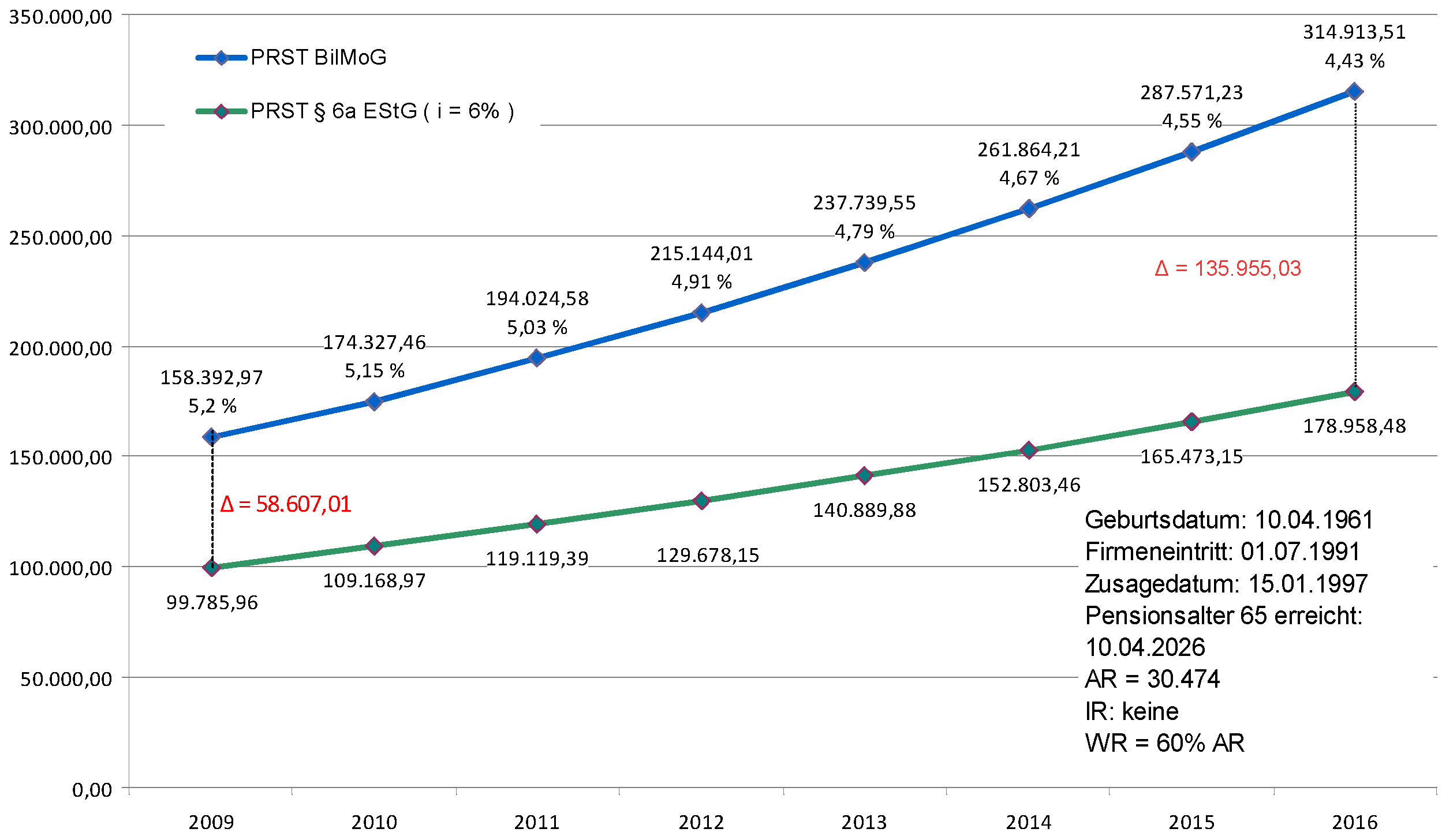

Entwicklung der PRSt BilMoG + § 6a EStG – Simulation

Entwicklung der PRSt nach § 6a EStG und nach BilMoG in der Anwartschaftszeit

Simulation einer möglichen Zinsentwicklung

• Die höchstrichterliche Rechtsprechung reduziert Haftungsschwellen für Steuerberater (z. B.

BGH-Urteil v. 20.10.2005 – Az.: IX ZR 127/04; OLG Celle, Az.: Urteil, 3 U 170/09).

• Sämtliche steuerrechtlichen Auflagen zur Anerkennung der PZ sind einzuhalten; dies gilt auch

für künftig noch zu erwartende Rechtsänderungen. Selbst sichere Betriebsprüfungsergebnisse

können nicht auf die Zukunft übertragen werden, denn es gilt das Prinzip der

Abschnittbesteuerung. Rechtswechsel zwingen zu einer permanenten Überprüfung der PZ.

• Die Pensionszusage belastet Betriebsergebnis und Bilanz des Unternehmens auch während des

Rentenbezugs und im Todesfall des Versorgungsempfängers.

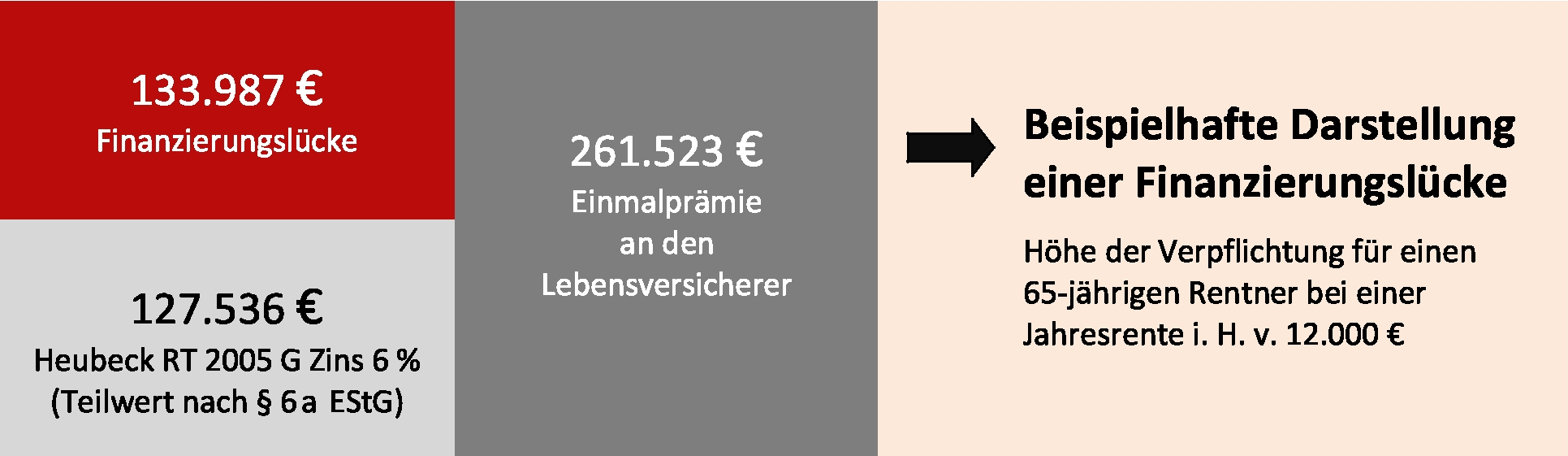

Kapitalwert = 70 % Barwert nach § 6a EStG

Gegenüberstellung der Rückstellungen (§ 6a EStG; BilMoG), Entwicklung von Kapitalanlage

und zu zahlenden Steuern bei Auflösung der Rückstellungen (§ 6a EStG)

Im aufgeführten Beispiel übersteigt im Todesfall bereits ab dem 7. Jahr der Pensionszahlung

(also ab Alter 72 des Versorgungsempfängers) die zu zahlenden Steuern den Restwert der

Kapitalanlage.